Renten er en procentsats af det beløb, du låner, som du skal betale for at låne penge. Det betyder, at du ved afbetalingerne skal betale afdraget plus en vis procentdel af restgælden, hvilket også betyder, at din rentebetaling vil falde for hver afbetaling, da din restgæld også falder.

Ønsker du at regne rentebetalingen ud i kroner og øre, så kan du bruge denne formel:

r * x ,

hvor "r" er renten, og "x" er restgælden.

For at gøre det mere håndgribeligt vises et eksempel herunder:

Lad os sige, at du låner 10.000 kr. med en rentesats på 7%, hvilket vil betyde, at den første rentebetaling vil være (0,07 * 10.000) = 700 kr. Løber lånet over flere terminer, kan du udregne de efterfølgende rentebetalinger ved at trække rentebetalingen samt afdraget fra restgælden, og derefter bruge formlen for renten igen, hvor du indsætter den nye restgæld på x’s plads.

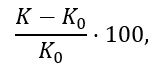

Står du i en situation, hvor du kun ved, hvor meget du skal betale for dit lån, og du derfor gerne vil kende rentesatsen, så kan du gøre brug af denne formel:

hvor "K" er tilbagebetalingen, og K_0 er lånets hovedstol, altså de penge, du får udbetalt i forbindelse med lånet.

Igen kan vi kigge på ovenstående eksempel med et lån på 10.000 kr. og en tilbagebeatiling på 10.700 kr. Dette vil give en rente på

Løber dit lån over flere terminer, starter du med at lægge alle tilbagebetalingerne sammen og indsætter summen af disse på k’s plads.

Har du svært ved at gennemskue eller overskue de ovenstående udregninger, så bare rolig. Der findes flere hjemmesider, som hjælper dig med disse udregninger, hvis du bare indtaster oplysningerne vedrørende dit lån.

Hvad er renter?

Står du i en situation, hvor du overvejer eller undersøger diverse lån, så er der nogle faktorer, som er en god ide at have styr på, inden du underskriver låneaftalen. Én af de faktorer, som du bør have styr på, er renten. Renten er kort beskrevet den pris, du betaler for at låne penge, da lånegiver skal betales for den risiko, der er ved at udlåne penge.

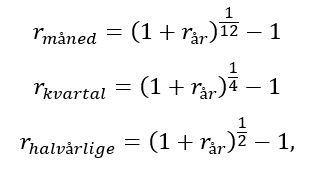

Renten kan tilskrives månedligt, kvartalvis, halvårligt eller årligt, hvilket betyder, at du enten skal betale rente tolv, fire, to eller én gang om året. Jo flere rentetilskrivninger, der er på et lån, jo højere vil den effektive rente være. Den effektive rente er den rente, du i virkeligheden betaler. Dette er aktuelt, hvis du skal betale månedlige, kvartalvise eller halvårlige renter, men du kun har fået opgivet den årlige rente, da det vil betyde, at du faktisk betaler en højere renteomkostning, end den årlige rente giver udtryk for.

Har dit lån månedlige, kvartalvise eller halvårlige rentetilskrivninger, kan du bruge denne formel til at omregne den årlige rente:

hvor "r_år" er den årlige rente.

Renten følger renteniveauet i samfundet, hvilket betyder, at den rente, du vil blive tilbudt på dit lån, kan variere fra tid til anden. Derudover kan renten også være fast eller variabel, hvilket der vil blive kigget nærmere på nedenfor.

Fast rente

En fast rente betyder, at renten er den samme hver periode over hele lånets løbetid. Den faste rente fastsættes i forhold til markedsrenten på det tidspunkt, hvor lånet optages.

Fordelen ved denne rentetype er, at du kender renteudgifterne for hver termin, når du underskriver låneaftalen. Dette er at foretrække, hvis du godt kan lide trygheden og stabiliteten ved at kende variablerne på forhånd.

Ulempen ved en fast rente er, at den lige i øjeblikket er højere end den variable rente.

Variabel rente

En variabel rente betyder, at renten varierer fra termin til termin alt efter, hvordan renteniveauet i samfundet er. Det betyder, at renten både kan blive højere og lavere, end den var på tidspunktet for låneaftalens indgåelse.

Fordelen ved at vælge en variabel rente er, at renten typisk er lavere ved låneoptagelsen sammenlignet med et fastforrentet lån.

Omvendt er ulempen, at renten kan variere, og at du ikke kender renteudgifterne på forhånd. Det kræver derfor, at du er sikker på, at du har råd til en stigning i renteudgifterne.

Når der er tale om, at den variable rente ændrer sig, så betyder det, at renten tilpasses efter en på forhånd aftalt periode. Dette kan for eksempel være efter tre år eller fem år, alt efter om du vælger et F3-lån eller et F5-lån.

Det er også muligt at vælge en variabel rente med et renteloft, hvilket betyder, at renten ikke kan overstige et vist niveau.