Hvor meget kan jeg låne som tommelfingerregel?

Et spørgsmål, der ofte bliver stillet, men der ikke findes ét bestemt svar på. Hvor meget du kan låne, afhænger af flere forskellige faktorer, hvoraf den første er, hvad pengene skal bruges til. Generelt er det sådan, at det er nemmere at låne et stort beløb til et boligkøb sammenlignet med, hvis du vælger et online forbrugslån.

Hvor meget du kan låne, kommer også an på din indtægt og dine udgifter. Har du et højt forbrug i forhold til din indtægt, kan det være sværere for dig at låne, mens det omvendt vil være nemmere for dig at låne, hvis lånegiver kan se, at du bruger dine penge med fornuft.

Hvor meget kan jeg låne til bil?

Heller ikke dette spørgsmål kan besvares med et konkret tal, da det igen afhænger af din privatøkonomi. Når du skal undersøge, hvilken bil du har råd til, så er det vigtigt at kigge på tre ting: din indkomst, muligheden for tilbagebetaling af lånet og størrelsen på udbetalingen.

Det er essentielt, at du er i stand til at tilbagebetale lånet samt betale dine øvrige udgifter, og det er derfor vigtigt, at du sikrer dig, at afbetalingerne på lånet er rimelige i forhold til din indtægt. Det er derfor vigtigt, at du kender det samlede tilbagebetalingsbeløb, løbetiden for dit lån samt faste og løbende udgifter i forbindelse med bilens drift.

Derudover bør du overveje, hvor meget af din opsparing du ønsker at ofre på en bil, da du selv skal lægge 20% af bilens pris i udbetaling. Det betyder, at hvis du vil købe en bil til 100.000 kr., så skal du selv lægge 20.000 kr., mens du selv skal lægge 80.000 kr., hvis du ønsker at købe en bil til 400.000 kr. Resten af beløbetvil du typisk kunne låne i banken eller direkte ved bilforhandleren.

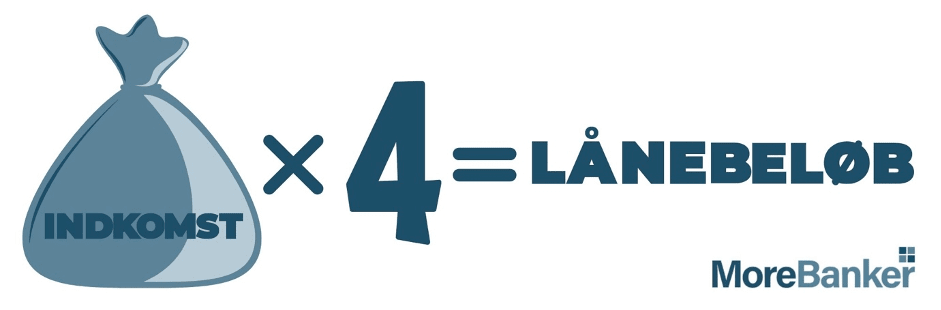

Hvor meget kan jeg låne til bolig?

Tommelfingerreglen, for hvor meget du kan låne til en bolig, er din husstands årlige indkomst før skat ganget med 4, som er gældsfaktoren. Det vil sige, at hvis din husstands indkomst før skat er 700.000 kr., så kan du låne 2.800.000 kr. til en bolig. Har du anden gæld, så skal denne trækkes fra det beløb, som du kan låne. Med eksemplet ovenfor vil det betyde, at hvis du har en bilgæld eller SU-gæld på 200.000 kr., så kan du kun låne kr.

Det er dog muligt at låne mere end 4 gange så meget som husstandens indkomst før skat, men det vil medføre nogle restriktioner på, hvilke lån du kan optage i forbindelse med boligkøbet. Du vil som udgangspunkt ikke kunne optage de lån, der kaldes ”risikable lån”, hvilke som ses herunder:

- F-kort lån

- F1 til F4 lån

- F5 til F10 lån uden afdrag

- Rentemax uden afdrag

- Prioritetslån

Det betyder, at du kan vælge mellem disse fire lånetyper, hvis gældsfaktoren er over 4:

- Fast rente med afdrag

- Fast rente uden afdrag

- F5 til F10 lån med afdrag

- Rentemax med afdrag (tilbydes ikke i alle tilfælde)

Også ved boligkøb skal du lægge en udbetaling, som udgør 5% af boligens værdi. Derudover kan der også være omkostninger til advokat, ejerskifteforsikring, stiftelsesomkostninger ved lånet mv., og derfor bør du have en god opsparing, som kan dække nogle af disse omkostninger.

Som noget forholdsvis nyt kræves en udbetaling på 10%, hvis du ønsker at købe bolig i en såkaldt ”vækstkommune”. Denne betegnelse dækker over København og omegnskommuner samt Århus, som er de kommuner med størst prisudsving. Dette betyder større risiko ved boligkøb, da priserne kan falde drastisk, og derfor kræves det, at du kan lægge en større sum penge ved udbetalingen.

Går du og overvejer at låne penge til en bolig, så kan du finde og sammenligne lån lige her: https://morebanker.dk/laanetyper/lan-penge

Hvem kan ansøge om et lån?

Når du ansøger om et hvilket som helst lån, er der en række krav, som lånegiver kræver, at du kan leve op til. De krav er samlet herunder:

- At du er mindst 18 år gammel

- At du har dansk CPR-nummer

- At du er registeret i det danske folkeregister

- At du ikke er registreret i RKI, Debitor Registret eller andre former for skyldnerregistre

Derudover kan de forskelige lånegivere have nogle mere specifikke krav til dig som låneansøger. Disse krav vil typisk være følgende:

- At du har dansk adresse

- At du har dansk bankkonto

- At du har NemKonto og NemID, da det bruges til underskrivelse af den digitale låneaftale.

Nogle lånegivere kan have andre alderskrav, hvor de for eksempel kræver, at du er minimum 20 eller 25 år. Andre lånegivere ønsker at undersøge din privatøkonomi, inden de tilbyder dig et lån, da de vil sikre sig, at din økonomi kan bære samt tilbagebetale lånet. Det giver dem en større sikkerhed, hvis de kan se, at du bruger dine penge fornuftigt og betaler dine regninger til tiden.